Polskę w kontekście e-bankowości wyróżnia jedna rzecz - uwielbiamy innowacje. Sporą popularnością cieszą się:

- płatności zbliżeniowe kartą,

- płatności mobilne Google Pay i Apple Pay oraz w aplikacjach banków,

- łatwe płatności internetowe na jedno kliknięcie (tzw. pay-by-link),

- ostatnio też coraz częściej płatności zbliżeniowe zegarkiem.

Nikogo więc nie powinien dziwić sukces BLIKA.

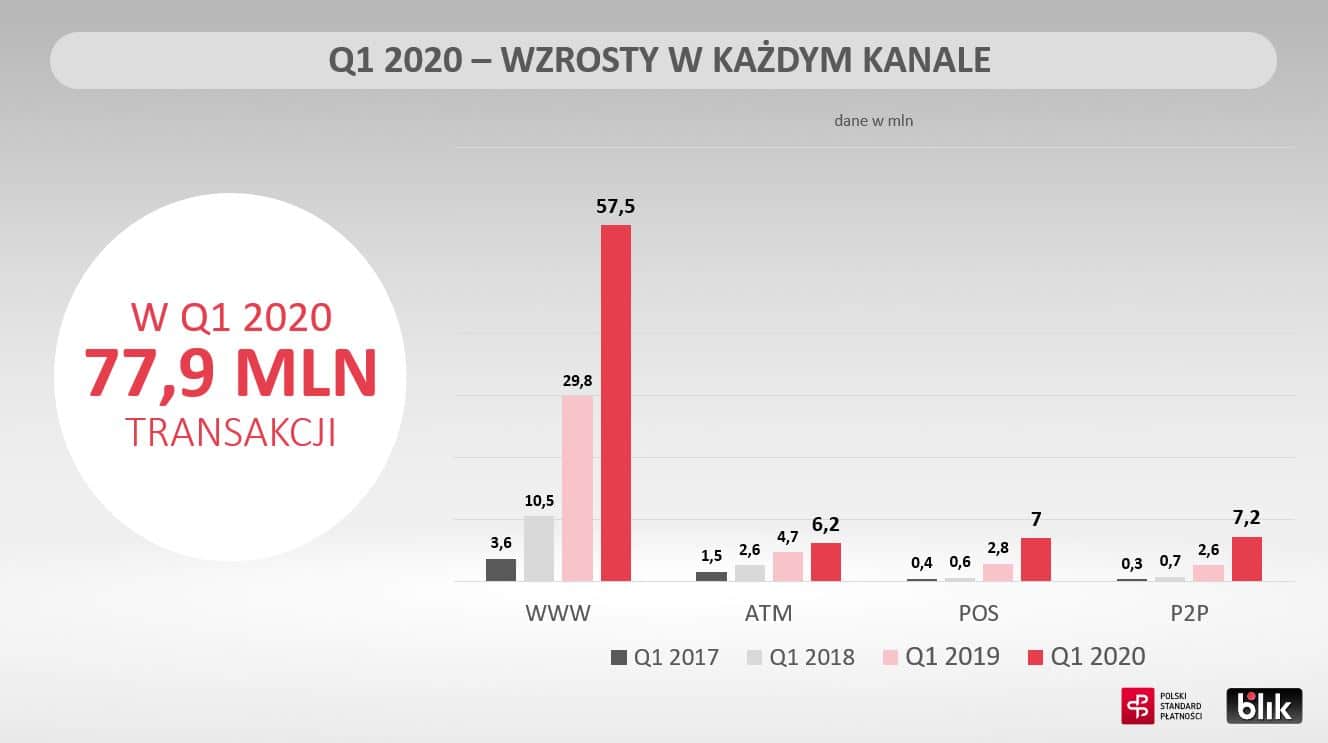

Czy wiesz, że w każdej sekundzie dokonywanych jest średnio 7 transakcji BLIKIEM? Prawdopodobnie więc od momentu, kiedy zaczęłaś czytać ten tekst, zrealizowano już ponad 100 transakcji z wykorzystaniem BLIKA! Skala jest ogromna, a tylko w pierwszych trzech miesiącach 2020 roku dokonano blisko 78 milionów transakcji BLIK.

BLIK - co to jest?

BLIK to ogólnokrajowy, powszechny standard płatności. BLIK to szybki sposób na realizowanie płatności telefonem zarówno w sklepach internetowych, jak również na dokonywanie w sklepach stacjonarnych, na zwykłych terminalach płatniczych. I choć płatności to najważniejsza funkcja BLIKA, to w rzeczywistości możliwości jest znacznie więcej. Warto więc zwrócić uwagę na: czeki BLIK, przelewy na telefon oraz wypłaty i wpłaty z bankomatów. Więcej na ten temat, dowiesz się w dalszej części tego artykułu.

Co ciekawe, BLIK - choć nazwę piszemy przy użyciu wielkich liter, to nie jest to skrót. BLIK to... po prostu BLIK. Zamiennie możemy spotkać się również z nazwą: Polski Standard Płatności - to firma, która stoi za wdrożeniem opisywanego rozwiązania.

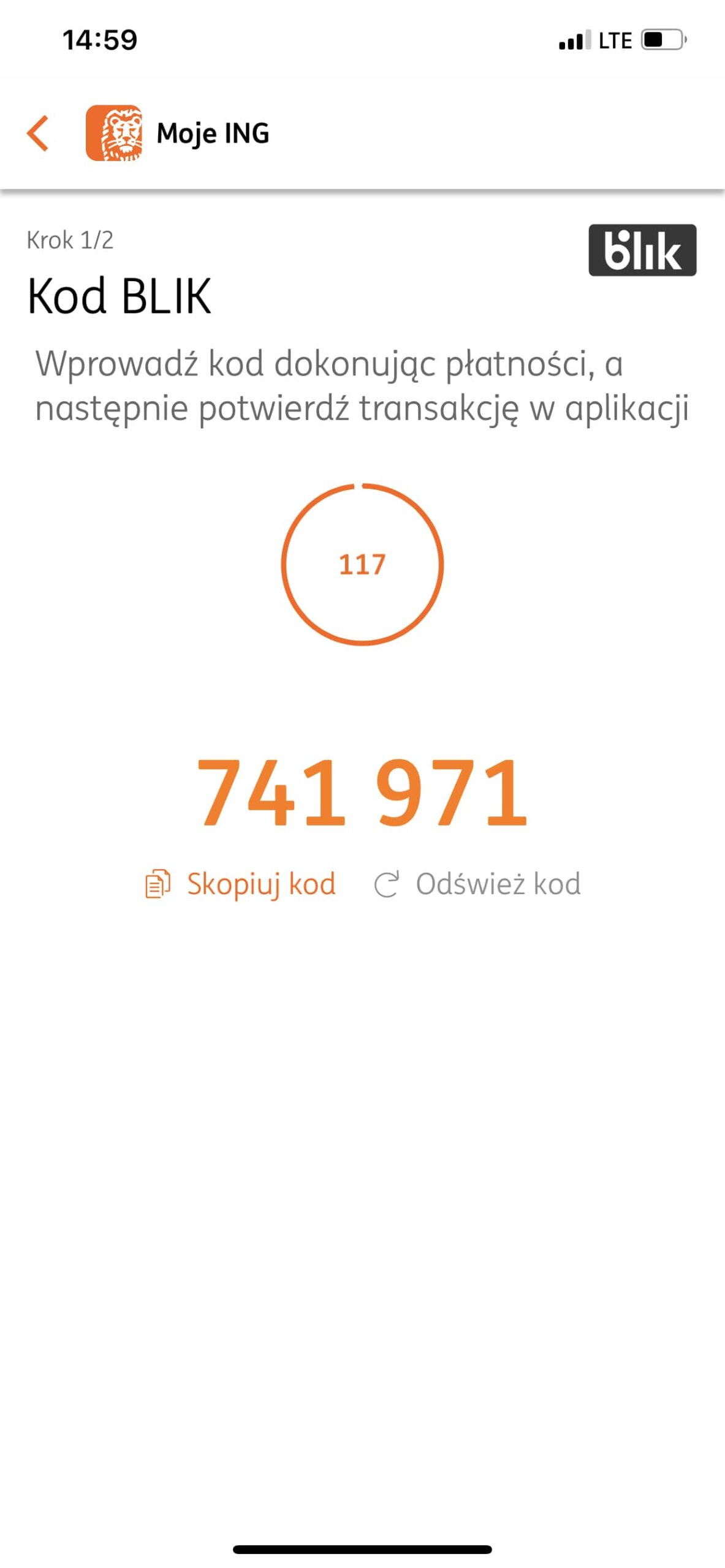

Kod BLIK

W celu płacenia BLIKIEM, należy wykorzystać Kod BLIK, który składa się z sześciu cyfr i jest generowany w aplikacji mobilnej banku. Kod BLIK pozwala na dokonywanie płatności za zakupy online i w sklepach stacjonarnych, wypłat z bankomatu i wpłat we wpłatomatach.

Z kodu BLIK mogą dzisiaj skorzystać klienci większości dużych banków, działających na terenie naszego kraju, a ich ilość regularnie się zwiększa i rozszerza. Aktualną listę banków pozwalających płacić BLIKIEM, znajdziesz w dalszej części tego artykułu.

BLIK bije rekordy popularności

Sukces BLIKa aż tak bardzo nie zaskakuje - to innowacyjne rozwiązanie 'made in Poland' było dostępne w naszym kraju znacznie wcześniej, niż znane na całym świecie systemy płatności mobilnych Google Pay i Apple Pay i od początku cieszyło się sporym zainteresowaniem. BLIK od lat buduje swoją silną pozycję na rynku. Jednak tym, czego z pewnością mało kto mógł się spodziewać, jest skala tego sukcesu. Tylko w pierwszym kwartale 2020 roku dokonano blisko 78 milionów (77 900 000) transakcji BLIKiem!

Największą popularnością cieszyły się transakcje internetowe - online, z wykorzystaniem BLIKA płacono 57 milionów razy. Na tak imponujący wynik złożyły się też przelewy na numer telefonu BLIK (7,2 mln), transakcje na tradycyjnych terminalach płatniczych (7 mln) oraz wykorzystanie bankomatów (6,2 mln).

Kolejną rzeczą, która zwraca uwagę jest dynamiczne tempo rozwoju, bo ilość transakcji tylko w pierwszym kwartale 2020 była porównywalna do łącznej liczby wszystkich transakcji zrealizowanych przez cały rok 2018.

Polski Standard Płatności Sp. z o.o., czyli podmiot, który jest odpowiedzialny za wprowadzenie i rozwój BLIK-a zapowiada dalszy rozwój rozwiązania, nowe partnerstwa i udostępnienie usługi w zagranicznych serwisach internetowych. BLIK się nie zatrzymuje i nie byłoby w tym nic dziwnego, gdyby kolejne miesiące przyniosły kolejne rekordy.

Jak dobrze znasz BLIKA? Wiesz jakie możliwości daje BLIK? Wiesz jak płacić BLIKIEM? W dalszej części znajdziesz odpowiedzi na te pytania. Przygotowałem też sporo innych, przydatnych informacji, związanych z wykorzystaniem BLIKA. Jeśli interesują Cię liczby, to na końcu tego artykułu, znajdziesz więcej statystyk.

Na początek jednak, cofnijmy się prawie o 10 lat, do 2013 roku.

Kiedy powstał BLIK?

Prace nad BLIK-iem rozpoczęły się już w 2013 roku. Wtedy sześć banków - Alior Bank, Bank Millennium, Bank Zachodni WBK (dzisiaj Santander Bank Polska), ING Bank Śląski, mBank i PKO Bank Polski - tworzy spółkę Polski Standard Płatności. W roku 2014 spółka otrzymuje prawną zgodę od Narodowego Banku Polskiego na działalność systemu płatności mobilnych BLIK.

BLIK zadebiutował na rynku 9 lutego 2015 i pierwszy milion użytkowników zdobył już po pół roku działalności. Warto zwrócić uwagę, że BLIK wystartował znacznie wcześniej niż inne, popularne systemy płatności mobilnych.

Google Pay (wtedy jeszcze jako Android Pay) był dostępny w Polsce od 16 listopada 2016 roku. Użytkownicy telefonów z Androidem, mogli więc płacić z wykorzystaniem rozwiązania od Google, prawie półtora roku po BLIKU. Z kolei Apple Pay w Polsce działa od 19 czerwca 2018, czyli prawie trzy lata później względem BLIKA.

W kontekście korzystania z BLIKA, ważna jest jego dostępność w bankach. I tak, dzisiaj z BLIKA mogą skorzystać użytkownicy większości największych banków w Polsce - wystarczy pobrać aplikację mobilną banku, w którym posiadasz konto. Warto wiedzieć, że lista uczestników, jest regularnie rozszerzana.

Lista Banków, które dają dostęp do BLIKA:

Banki z BLIKIEM

Alior Bank, Bank Millennium, Santander Bank Polska, ING Bank Śląski, mBank, PKO BP, Getin Bank, BNP Paribas, Credit Agricole, Bank Pekao S.A., Spółdzielcza Grupa Bankowa, Noble Bank, Grupa BPS

Płatności BLIK - najważniejsza funkcja systemu

Przejdźmy teraz do rozwiązań, czyli jakie możliwości daje BLIK?

Podstawową i najważniejsza funkcją BLIKA, jest dokonywanie płatności. Jak pokazują dane za pierwszy kwartał 2020, płatności BLIKIEM składają się na ponad 80% wszystkich transakcji dokonywanych z wykorzystaniem systemu. Szczególnie popularne są płatności online.

Co jest przyczyną tak dużej popularności BLIKA, jak chodzi o transakcje internetowe?

Płatność BLIK to bezpieczny i szybki sposób na finalizację zamówienia internetowego. Na pewno duże znaczenie dla sukcesu przedsięwzięcia, ma też dostępność BLIKA.

Zapłacić z wykorzystaniem kodu BLIK możemy zarówno za pośrednictwem dostarczycieli rozwiązań systemów płatności online (np. PayU, Przelewy24), jak również bezpośrednio na stronach wybranych sklepów internetowych. W niektórych serwisach istnieje też możliwość opłacenia zakupów BLIKIEM bez kodu - tzw. BLIK One Click. Płatności BLIKIEM są dzisiaj dostępne we wszystkich e-sklepach w Polsce - pokrycie tego kanału wynosi 100%.

Ciekawi mnie wysoka ilość transakcji BLIK na terminalach płatniczych - aż 7 milionów w pierwszym kwartale 2020.

O ile dokonując transakcji online, skorzystanie z BLIKa, jest po prostu najwygodniejszym rozwiązaniem, tak w stacjonarnych punktach handlowo-usługowych, wygodniej jest zapłacić wykorzystując Google Pay lub Apple Pay, bo wystarczy zbliżenie telefonu, bez konieczności generowania kodu.

Być może tak dobry wynik jest efektem przyzwyczajenia, a być może po prostu lubimy "lokalne" rozwiązania?

Jak płacić BLIKiem?

Chcesz wiedzieć jak zapłacić BLIKIEM? W tym miejscu znajdziesz najważniejsze informacje.

Płatności online

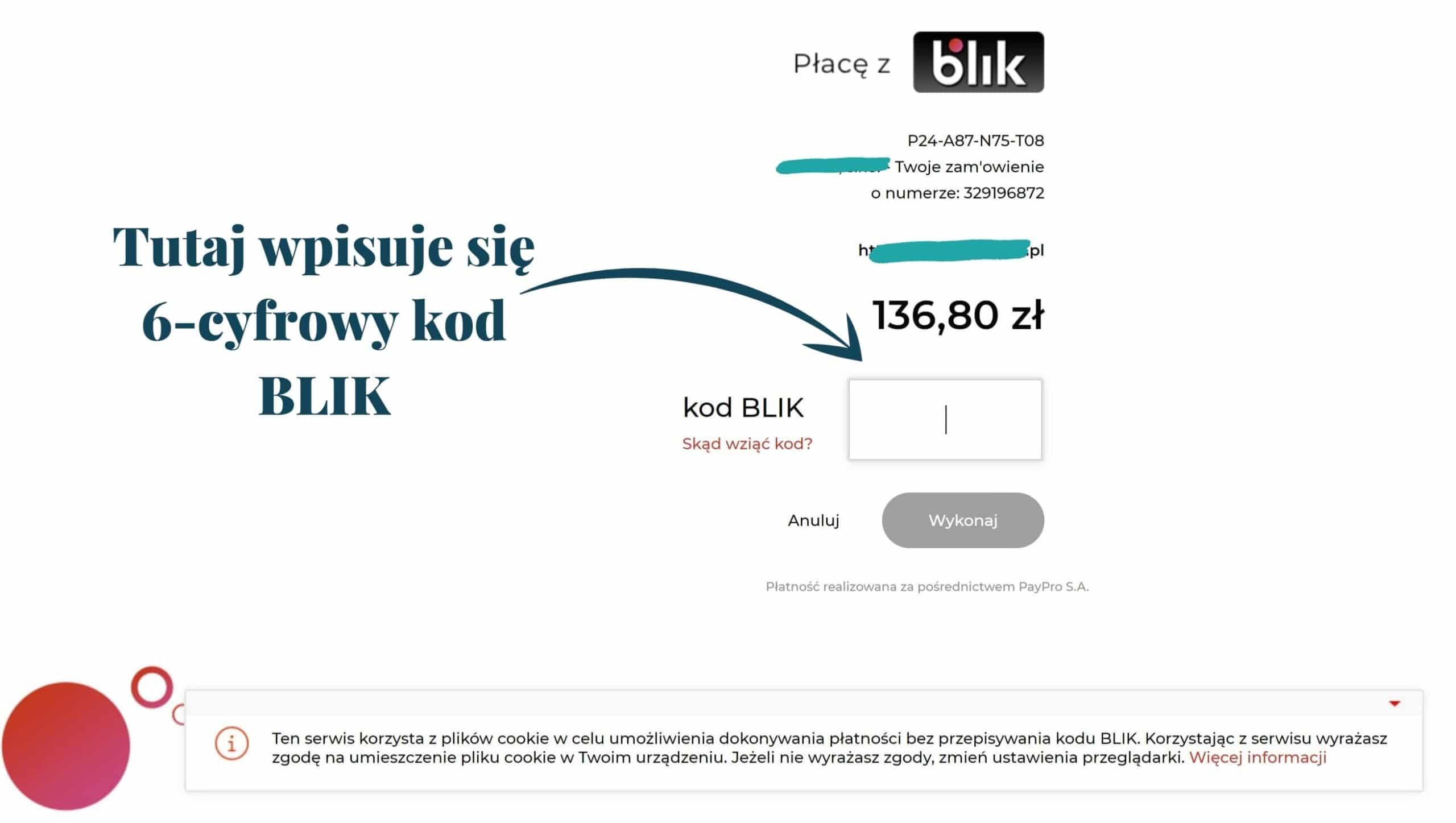

Robisz zakupy internetowe i chcesz płacić BLIKIEM? To bardzo proste! Płatność BLIKIEM online, to prawdopodobnie najłatwiejszy sposób opłacenia zakupów internetowych. Dowiedz się, jak zapłacić BLIKIEM przez internet.

1. Na stronie sklepu wybierz płatność BLIK

Kiedy finalizujesz swoje zamówienie - najczęściej jest to jeden z ostatnich kroków (po dodaniu produktów do koszyka i uzupełnieniu danych do wysyłki) - wybierz płatności BLIK.

Jeśli nie znajdziesz opcji płatności BLIKIEM, wtedy wybierz płatność przez pośrednika np. Przelewy24, PayU, Dotpay, Blue Media - w zależności od dostępnej oferty sklepu. Pośrednicy udostępniają możliwość płatności kodem BLIK i nie wiąże się to z dodatkowymi opłatami.

2. Wygeneruj kod BLIK w aplikacji i wpisz go w formularzu

Zaloguj się do aplikacji mobilnej Twojego Banku i wygeneruj w niej 6-cyfrowy kod BLIK. Później należy go wpisać w formularzu zamówienia, w sklepie internetowym i zatwierdzić, przechodząc do kolejnego etapu.

Uwaga! W przypadku realizacji zakupów online, nie zawsze będzie trzeba wpisać kod BLIK. Usługa BLIK One Click, umożliwia realizację transakcji z pominięciem tego kroku.

Wystarczy, że potwierdzając płatność kodem, zaznaczysz że chcesz zapamiętać przeglądarkę. Zapamiętać możesz także wybrane sklepy internetowe, w których dokonujesz często zakupów. Wtedy po prostu pomijasz ten krok związany z wygenerowaniem kodu w aplikacji i możesz od razu przeskoczyć do punktu trzeciego.

3. Potwierdź transakcję PINem w aplikacji banku i gotowe!

Wszystko się zgadza? Teraz wystarczy potwierdzić transakcję kodem PIN do aplikacji mobilnej (lub innym sposobem autoryzacji - np. Face ID) i to już wszystko - płatność została zrealizowana.

Płatności BLIKIEM w sklepach stacjonarnych

Płatności BLIKiem w sklepach stacjonarnych, są równie proste. Oto, co należy zrobić, aby taką płatność zrealizować.

1. Poinformuj sprzedawcę, że chcesz zapłacić BLIKIEM

Przed dokonaniem płatności za zakupy, powiedz że wykorzystasz w tym celu kod BLIK.

2. Wygeneruj kod BLIK i wpisz go na terminalu płatniczym

Otwórz aplikację mobilną Twojego Banku i wygeneruj kod BLIK. Następnie ten kod należy wpisać na terminalu płatniczym i zatwierdzić zielonym przyciskiem (tak samo jak wtedy, kiedy podajesz kod PIN do autoryzacji transakcji kartą).

3. Potwierdź transakcję kodem PIN w aplikacji banku

Teraz zatwierdź transakcję w aplikacji mobilnej Twojego banku. I gotowe!

BLIKA najlepiej kojarzymy właśnie z dokonywaniem płatności przy wykorzystaniu sześciocyfrowego kodu. Warto jednak wiedzieć, że BLIK daje znacznie więcej możliwości, niż tylko opłacanie zakupów. Należą do nich: wypłaty i wpłaty w bankomatach, czeki BLIK, realizacja płatności powtarzalnych (abonamentowych) oraz przelew na telefon.

Dowiedz się jak - oprócz dokonywania płatności - możesz wykorzystać BLIKA!

Przelew BLIK na telefon

Przelew na telefon BLIK, to przydatna funkcja, która pozwala zrealizować przelew, bez znajomości numeru konta odbiorcy - wystarczy sam numer telefonu.

Tę funkcję BLIKA możesz też wykorzystać np. do realizacji szybkich przelewów w weekend - odbiorca dostanie pieniądze natychmiast, a Ty nie poniesiesz dodatkowych opłat za realizację transakcji. To również dobry sposób na uregulowanie zobowiązań względem... znajomych. Na przykład podczas wizyty w restauracji.

Jest jeden warunek, pozwalający na realizację takiego przelewu - odbiorca musi posiadać numer telefonu zarejestrowany w usłudze BLIK. Wiele aplikacji mobilnych, np. aplikacja Moje ING, dołączona do Konta Direct, jeszcze przed wysłaniem przelewu, dają wgląd do tego czy odbiorca posiada zarejestrowany numer w usłudze BLIK.

Jak zrobić przelew na telefon?

Sama realizacja przelewu na telefon BLIKIEM jest bardzo prosta. Jak to zrobić?

1. Wybierz przelew na telefon w aplikacji mobilnej Twojego banku

Uruchom aplikację mobilną Twojego banku, przejdź do przelewów / płatności i tam wybierz przelew na telefon lub przelew na telefon BLIK.

2. Wybierz odbiorcę lub wpisz numer telefonu

Wpisz numer telefonu odbiorcy lub wybierz go z książki kontaktów w Twoim telefonie. Zwróć uwagę, czy jest dostępna charakterystyczna ikona z literką "b" przy nazwie odbiorcy, co oznacza, że osoba posiada zarejestrowany numer w usłudze BLIK.

3. Uzupełnij kwotę przelewu

Teraz podać kwotę przelewu. Kiedy wszystko gotowe, zrealizuj przelew - stuknij na przycisk potwierdzający realizacje przelewu.

4. Potwierdź przelew PINem

Zatwierdź przelew autoryzując go kodem PIN w aplikacji. To wszystko!

Dowiedz się więcej:

- Więcej na temat tego rozwiązania (w tym limity, koszty), możesz dowiedzieć się w tym artykule.

Czek BLIK

Czeki BLIK, to kolejne rozwiązanie od BLIKA, na które warto zwrócić uwagę.

Być może kojarzysz taki motyw z filmu - ktoś wyjmuje świstek papieru, długopis i wypisuje na nim czek. Czy widziałeś, aby ktoś w roku 2021, wypisywał czek? Szczególnie w restauracji albo kawiarni? Ja też nie. Chyba, że... mówimy o czeku BLIK!

Czek BLIK to bardzo przydatne narzędzie, pozwalające na udostępnienie komuś określonej kwoty gotówki, którą ta osoba może wykorzystać. Taki przekaz pieniężny odbywa się za pośrednictwem BLIKA. Udostępniasz środki, nie przelewając ich na konto bankowe odbiorcy.

W chwili obecnej (aktualne na dzień publikacji) z czeku BLIK mogą skorzystać posiadacze aplikacji mobilnych banków: Millennium, Santander, PKO, Getin i Noble Bank.

Przeczytaj też:

Jak działa czek BLIK?

Pierwszym krokiem jest uruchomienie aplikacji mobilnej. W menu należy wybrać opcję "Czeki BLIK", a później "Utwórz nowy czek". Jeśli robisz to po raz pierwszy, możesz zostać poproszony o utworzenie hasła.

Następnie należy podać dane czeku:

- kwotę,

- ważność - przez jaki okres czasu czek może zostać zrealizowany (np. przez 72 godziny od momentu wygenerowania),

- nazwę czeku (opcjonalnie).

Kwota, którą podałaś, zostanie teraz zablokowana na Twoim koncie, aż do momentu wykorzystania lub wygaśnięcia czeku BLIK.

Co dalej? Tak utworzony czek BLIK, składający się z 9-ciu cyfr, możesz przekazać do wykorzystania dowolnej osobie, wraz z hasłem. Czek można wykorzystać jeden raz.

Korzystając z takiego czeku, można wypłacić pieniądze z bankomatów albo zapłacić przy jego użyciu w zwykłym sklepie lub za zakupy w internecie. Do realizacji czeku nie jest potrzebna aplikacja mobilna, ani nawet konto w banku!

Jeśli czek nie zostanie wykorzystany, wtedy pieniądze wrócą na konto osoby, która go utworzyła. To bardzo ciekawe i innowacyjne rozwiązanie. Nie sądziłem, że kiedyś będę korzystać z czeków... a tutaj proszę.

Płatności powtarzalne (cykliczne)

Kolejną funkcją BLIKA, są płatności powtarzalne. Ten rodzaj płatności służy regulowaniu stałych zobowiązań, np. abonament za internet i telefon komórkowy. Aktualnie z usługi mogą skorzystać tylko posiadacze aplikacji ING oraz Banku Pekao.

Mechanizm działa w ten sposób, że na początku trzeba potwierdzić płatność cykliczną realizując pierwszą płatność weryfikacyjną (np. w kwocie 1 zł).

Następny krok, to utworzenie płatności powtarzalnej (właściwej) - tworzymy cykl, podajemy kwotę i datę ważności. To już wszystko. Kolejne opłaty będą pojawiać się regularnie i w zależności od ustawień, będą się wykonywać automatycznie lub po Twoim potwierdzeniu (na potwierdzenie masz 72 godziny).

Wpłaty i wypłaty gotówki

Korzystając z BLIKA możesz dokonywać wpłat i wypłat gotówki. W tym celu na bankomacie lub wpłatomacie, należy wybrać odpowiednio wypłata / wpłata BLIK (można też spotkać się z innymi nazwami jak np. "transakcje bez karty). Następnie trzeba wygenerować kod BLIK i postępować zgodnie z instrukcjami, które pojawiają się na ekranie urządzenia.

Bankomaty BLIK to ciekawa opcja, także z tego względu, że czasami korzystanie z tego rodzaju transakcji może pozwolić na uniknięcie opłat (szczególnie w ramach dostępnej czasowo oferty promocyjnej).

Dowiedz się więcej:

Jak wpłacać i wypłacać gotówkę bez Karty, wykorzystując BLIKA? Szczegóły poznasz w tych artykułach:

Jak widzisz, BLIK daje dostęp do wielu przydatnych rozwiązań. Choć Polski Standard Płatności najlepiej jest kojarzony właśnie z płatnościami, to BLIKA można również wykorzystać na wiele innych sposobów.

Niewykluczone, że w kolejnych miesiącach BLIK będzie zyskiwać nowe funkcje. W takim przypadku, ten artykuł zostanie zaktualizowany o nowe rozwiązania. Tymczasem przejdźmy dalszej części, w której poznasz kilka ciekawych liczb. Pozwoli to Ci jeszcze lepiej zrozumieć czym jest BLIK oraz lepiej poznać skalę działania systemu.

BLIK w liczbach, czyli rozwój w rekordowym tempie

Wszystko wskazuje na to, że w najbliższych miesiącach możemy spodziewać się kolejnych ciekawych newsów związanych z BLIKIEM. Tym bardziej, że rozwiązanie rozwija się w rekordowym tempie, co obrazują poniższe statystyki:

- 77 900 000 transakcji BLIKIEM dokonano w pierwszym kwartale 2020 roku.

- Dla porównania, w całym 2015 roku wykonano 2 miliony transakcji BLIKIEM (debiutował na początku lutego 2015).

- Prognozuje się, że w 2020 roku liczba transakcji BLIKIEM od początku jego istnienia, przekroczy pół miliarda.

- 47 miliardów złotych - to wartość transakcji zrealizowanych BLIKiem w pierwszych pięciu latach istnienia systemu.

- Klienci dokonujący zakupów w online, częściej płacą BLIKIEM niż kartą płatniczą: w ostatnim kwartale 2019 roku w tym kanale dokonano 52,8 mln transakcji BLIKIEM, podczas gdy karty płatnicze wykorzystano "tylko" 33,4 mln razy.

- W najlepszym dniu, w pierwszym kwartale 2020 roku, dokonano łącznie 1,16 mln transakcji BLIKIEM (tylko jednego dnia).

- Średnio dokonuje się 856 000 transakcji BLIKIEM dziennie, średnio w każdej sekundzie jest dokonywanych 7 transakcji BLIKIEM.

- Duża dostępność - tajemnica sukcesu BLIKA? W 1 kwartale 2020 roku BLIKIEM można było zapłacić: w 518 000 punktach handlowo-usługowych, na 597 000 terminalach płatniczych (2/3 rynku) i w 100% sklepów e-commerce. Korzystając z kodu BLIK wypłacimy pieniądze z 20 000 bankomatów (95% urządzeń na rynku).

Podsumowanie

Nie jest tajemnicą, że w bankowości uwielbiamy innowacje. Na sukces BLIKA złożyło się sporo czynników. Dobre nastawienie Polaków do nowych, niestandardowych rozwiązań, na pewno ważnym elementem sukcesu.

Już w pierwszym roku funkcjonowania BLIKA, wykorzystano go 2 miliony razy. To może się wydawać całkiem sporo, jednak gdy spojrzymy na to z szerszej perspektywy i uwzględnimy fakt, że tylko w pierwszych trzech miesiącach 2020 roku transakcji BLIKIEM dokonano już prawie 78 milionów, to ta pierwsza liczba nie robi aż tak dużego wrażenia.

Samo zainteresowanie, to jednak za mało, żeby osiągnąć rezultaty takie jak dzisiaj, kiedy każdego dnia realizowanych jest ponad 800 tysięcy transakcji BLIKIEM. Co wpłynęło na sukces w tej skali, to według mnie przede wszystkim wygoda i dostępność rozwiązania.

BLIK tak naprawdę rozwiązuje duży problem, bo do opłacenia transakcji - w szczególności online - nie musimy podawać wrażliwych danych z karty debetowej lub kredytowej. Zamiast tego wystarczy wygenerować sześciocyfrowy kod, który jest aktywny przez zaledwie 120 sekund.

Ponadto, co może okazać się nawet ważniejsze, to fakt że na zrealizowanie transakcji BLIKIEM potrzeba znacznie mniej czasu, niż gdybyśmy mieli podawać dane z karty. W niektórych przypadkach można zapłacić bez kodu BLIK (BLIK One Click) i wtedy cała operacja trwa zaledwie kilka sekund.

Co przyniosą kolejne miesiące? Na pewno dalszy rozwój rozwiązania. Wsparcie 6 banków oraz także od niedawna - Mastercard, który stał się udziałowcem Polskiego Standardu Płatności, to mocny argument na korzyść BLIKA.

Coraz więcej mówi się o rozwoju poza granicami kraju i to właśnie partnerstwo z Mastercard ma umożliwić dokonywanie płatności BLIKiem na całym świecie. BLIK dołączył również do European Mobile Payment Systems Association (EMPSA), co jest kolejnym krokiem na drodze do rozwoju działalności poza Polską.

Czy BLIK nadal będzie dalej rozwijać się w rekordowym tempie? Tego zagwarantować nie można, ale wszystko wskazuje na to, że najbliższe miesiące mogą być bardzo ciekawe w kontekście rozwoju rozwiązania.

Źródła

- polskistandardplatnosci.pl oraz blikmobile.pl; dzisiaj: BLIK.com

- BLIK w Q1, wyniki transakcyjne BLIKA w pierwszym kwartale 2020 roku oraz zmiany w nawykach zakupowych e-commerce: twitter.com