Czym jest wyciąg z konta bankowego?

Wyciąg bankowy to dokument przygotowywany przez bank na żądanie klienta. Zawiera zestawienie wpływów i wydatków w danym okresie. Obowiązek udostępnienia wyciągu wynika z przepisów kodeksu cywilnego regulujących umowę o prowadzenie rachunku bankowego.

Zgodnie z art. 728 k.c. przy umowie zawartej na czas nieoznaczony bank jest zobowiązany do informowania posiadacza o każdej zmianie stanu konta bankowego w sposób określony w umowie. Raz w miesiącu musi również taki wyciąg bezpłatnie przesłać, chyba że klient wyraził zgodę na informowanie o zmianie stanu rachunku w inny sposób.

Jakie informacje znajdują się na wyciągu bankowym?

Na wyciągu z rachunku bankowego znajdziesz szereg informacji. Jest on przygotowywany dla konkretnego klienta. Znajdą się na nim więc dane osoby fizycznej, a w przypadku rachunków firmowych – dane firmy. Dokument wskazuje również dane banku, który wystawił wyciąg, datę i godzinę jego utworzenia oraz okres, jakiego dotyczą zebrane informacje.

Wpływy i wydatki na wyciągu

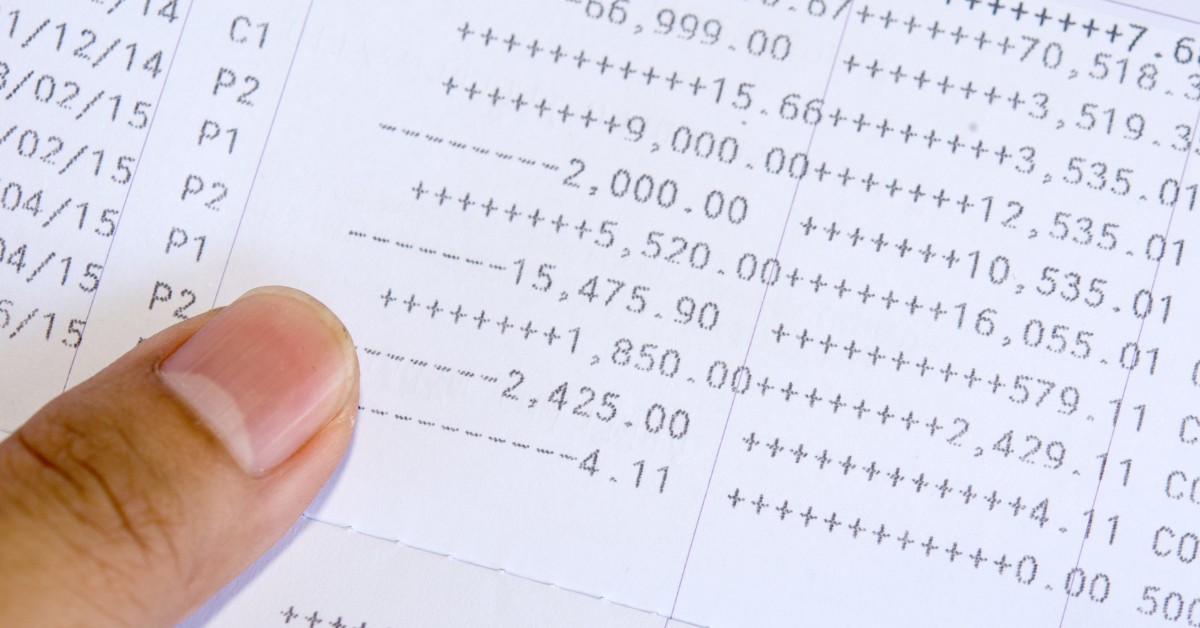

Najważniejsza część wyciągu to dane o wpływach i wydatkach z konta w wybranym okresie rozliczeniowym (zwykle będzie się on pokrywał z miesiącem kalendarzowym, ale banki mogą stosować własne okresy rozliczeniowe). To tzw. historia rachunku.

Informacje dotyczące konta obejmują przede wszystkim:

- wpływy (np. wynagrodzenie, tantiemy z praw autorskich);

- wydatki (np. operacje kartą, wypłaty z bankomatów, zlecenia stałe);

- odsetki zaksięgowane w okresie rozliczeniowym;

- prowizje za korzystanie z produktów bankowych (np. opłaty za SMS-y weryfikacyjne);

- informacje o zbliżających się terminach płatności rat zobowiązań kredytowych;

- informacje o kartach kredytowych i limitach odnawialnych.

Wszystkie transakcje na wyciągu są uporządkowane chronologicznie, a do każdej z nich jest przypisany kontrahent, tytuł operacji, a także jej data i godzina. Będą one dla Ciebie ważne, jeśli zajdzie konieczność złożenia reklamacji dotyczącej zmian stanu rachunku lub salda.

Porównaj najlepsze konta

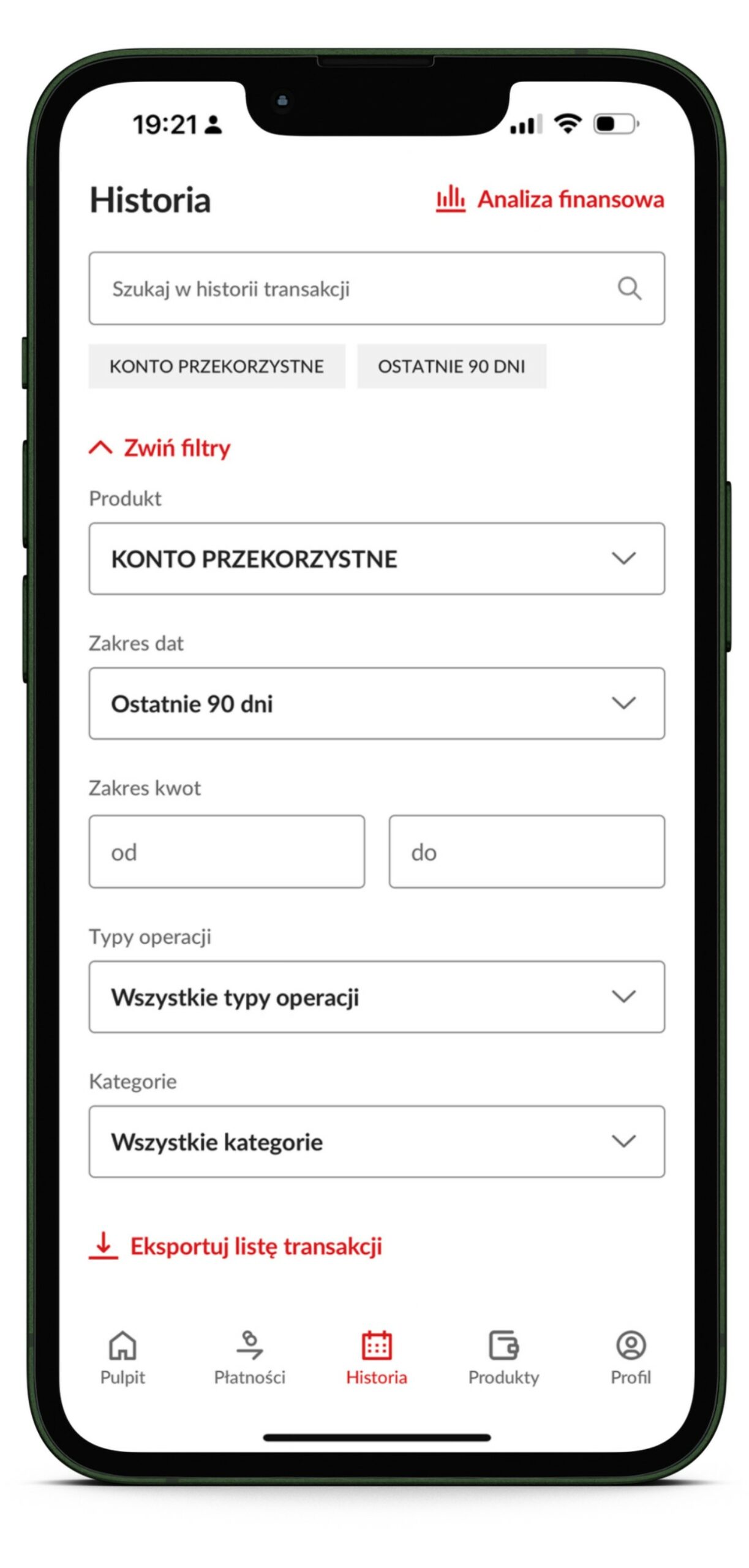

Wyciąg bankowy wygenerujesz w aplikacji bankowej. Porównaj konta z najlepszymi aplikacjami mobilnymi.

Niektóre banki przyporządkowują również do operacji kategorie (np. opieka medyczna, paliwo, kawiarnie i restauracje), które ułatwiają zorientowanie się w wydatkach. Pozwalają też na ich segmentację, więc możesz podsumować wszystkie informacje lub tylko te, na których ci zależy, np. firmowe wydatki na paliwo w ciągu ostatnich 30 dni.

Oprócz szczegółowych informacji na wyciągu znajduje się też podsumowanie rachunku. W tej sekcji bank podaje saldo początkowe oraz końcowe konta i wysokość zablokowanych kwot, które nie zostały jeszcze rozliczone.

Skąd wziąć wyciąg bankowy?

O sposobie przekazywania wyciągu z rachunku decydujesz w momencie zawierania umowy na korzystanie z rachunku bankowego. Przed rozpowszechnieniem się bankowości elektronicznej dokumenty były drukowane w formie papierowej i wysyłane za pomocą poczty jako korespondencja. Choć nadal istnieje taka możliwość, dzisiaj zdecydowanie wygodniejszym sposobem jest wygenerowanie wyciągu z konta z poziomu bankowości elektronicznej.

Dokument w formacie pdf tworzony jest w ciągu kilku sekund przez system informatyczny, który zbiera i porządkuje wszystkie dane. Niektóre banki pozwalają również na wybór innego formatu zapisu danych, np. csv i html. Dokument możesz pobrać w dowolnej chwili, wcześniej określając, jaki okres ma obejmować sprawozdanie.

Dla krótkich okresów zwykle nie jest potrzebna dodatkowa autoryzacja (np. kodem SMS). Jeśli chcesz pobrać wyciąg za okres kilku miesięcy, np. na potrzeby ustalania zdolności kredytowej, system może wymagać od ciebie zatwierdzenia takiej operacji.

Generowanie wyciągu z konta

W każdym banku opcja generowanie wyciągu może znajdować się w innym miejscu i nazywać się nieco inaczej.

- W Banku Pekao S.A. to „Wyciągi i zestawienie transakcji” dostępne bezpośrednio nad historią danego rachunku.

- W Banku Millenium wyciągi są dostępne na „Liście wyciągów” w zakładce „Moje Finanse”.

- W BNP Paribas opcję pobrania wyciągu znajdziesz w zakładce „Moje finanse” i szczegółach dotyczących danego produktu.

Najczęściej w tym samym miejscu, z którego możesz pobrać wyciąg, zmienisz również formę jego doręczenia z papierowej na elektroniczną i odwrotnie. Jeśli nie otrzymujesz go w żadnej z tych form, oznacza to, że jest on dostępny wyłącznie w cyfrowej wersji i musisz pobrać go samodzielnie.

Wyciąg bankowy może zostać wygenerowany wyłącznie przez posiadacza rachunku lub współwłaściciela konta. W przypadku pełnomocnika zakres uprawnień zależy od zakresu udzielonego upoważnienia.

Ile kosztuje wyciąg z konta?

Koszt generowania wyciągu zależy od formy, w jakiej go otrzymujesz. Wyciągi elektroniczne są bezpłatnie niezależnie od tego, czy pobierasz je samodzielnie, czy też otrzymujesz regularnie od banku na swój adres e-mail. Koszt wyciągów papierowych jest wyliczany zgodnie z cennikiem (np. w Pekao S.A. papierowy wyciąg kosztuje 8 zł).

Obecnie korzystanie z papierowych wyciągów po prostu się nie opłaca. Decydują się na nie głównie osoby, które z różnych względów nie używają bankowości elektronicznej.

Wersja cyfrowa jest nie tylko bezpłatna, ale też dużo wygodniejsza, ponieważ pobierasz ją dokładnie wtedy, kiedy potrzebujesz i nie musisz czekać na korespondencję pocztową. Wystarczy ci dostęp do Internetu. To również ekologiczne rozwiązanie, ponieważ bank nie musi zużywać papieru na wydruk.

W jakich sytuacjach przyda ci się wyciąg z konta?

Wyciąg bankowy przyda ci się w wielu sytuacjach. Przede wszystkim pozwala na monitorowanie szczegółów transakcji wykonywanych z rachunku. To dobry sposób, aby zapanować nad wydatkami – tymi domowymi oraz firmowymi.

Historia transakcji będzie też niezbędna do oszacowania twojej zdolności kredytowej, kiedy ubiegasz się o kredyt lub pożyczkę. W zależności od banku oraz wysokości zobowiązania analityk może zażądać od ciebie wyciągu nawet za kilka miesięcy wstecz.

Ważne

Podczas ubiegania się o kredyt badane są nie tylko wpływy i wydatki, ale również twój „styl” korzystania z finansów. Jeśli często wydajesz wysokie kwoty na dobra konsumpcyjne (np. wyjścia do restauracji, biżuterię), może to odbić się negatywnie na ocenie Twojej zdolności kredytowej. Pamiętaj, że transakcji w historii nie da się ukryć ani usunąć.

Wyciąg z rachunku możesz wykorzystać w sądzie, np. na potwierdzenie uiszczenia opłaty za towar lub usługę, której nigdy nie otrzymałeś. Wbrew temu jednak, co mogłoby się wydawać, jego rola w procesie nie jest aż tak doniosła.

W judykaturze wskazuje się, że wyciąg bankowy stanowi dokument prywatny (a nie urzędowy, pomimo wydania go przez instytucję zaufania publicznego), co jedynie uprawdopodabnia, a nie udowadnia określoną okoliczność. W praktyce oznacza to, że przeciwnik procesowy może skutecznie bronić się poprzez powołanie dowodu przeciwnego.

Wyciąg z rachunku bankowego pozwala na monitorowanie operacji dokonywanych na koncie. To prosty sposób, aby nie umknęły ci żadne wydatki oraz wpływy. Warto od czasu do czasu wygenerować go na własne potrzeby, aby zweryfikować, czy na pewno stan rachunku jest poprawny.

Źródła wykorzystane do napisania tego artykułu, odwołania

- https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19640160093/U/D19640093Lj.pdf

- Wyrok Trybunału Konstytucyjnego z dnia 15 marca 2011 r., sygn. P 7/09.