Co to jest saldo konta?

Saldo konta nie jest pojęciem jednolitym. Wszystko zależy od tego, czy transakcje są księgowane od razu, czy też nie. W pierwszym przypadku masz do czynienia z tzw. saldem dostępnym. Drugi wariant to saldo księgowe.

Saldo dostępne

Dostępne saldo konta to suma środków dostępnych na rachunku bankowym oraz tych, które zostały objęte blokadą, np. dyspozycją przelewu, ale bank jeszcze go nie zaksięgował. W sytuacji, kiedy transakcje księgowane są w czasie rzeczywistym, saldo będzie równe ilości środków dostępnych na rachunku.

Tak się dzieje, kiedy masz założone dwa rachunki w jednym banku i przelewasz fundusze między nimi. Transakcja zostanie zrealizowana niemal natychmiast, bez opóźnienia. Można wtedy mówić o tzw. saldzie dostępnym.

Saldo księgowe

W sytuacji, gdy dana transakcja nie została jeszcze zaksięgowana przez bank, może dojść do powstania rozbieżności i dostępne środki nie będą pokrywały się z wysokością salda. Tak dzieje się np. kiedy wypłacasz pieniądze z bankomatu. Dana kwota znika z rachunku, ale nie jest od razu uwzględniania w saldzie. Analogiczna sytuacja ma miejsce, kiedy w krótkim czasie wykonujesz kilka transakcji.

Zdecydowana większość wykonywanych przez Ciebie na co dzień operacji rozliczana jako saldo księgowe. Rozliczenie lub uznanie rachunku musi zostać fizycznie dokonane przez pracownika banku. Różnice między saldem a środkami dostępnymi najlepiej widać w weekendy, kiedy banki nie pracują.

Transakcję wykonaną kartą w sobotę rano księgowość rozliczy dopiero w najbliższy dzień roboczy, czyli w poniedziałek.

W każdym banku godziny księgowania mogą być inne. W razie wątpliwości możesz znaleźć tę informację na stronie internetowej instytucji lub skorzystać z infolinii.

Do momentu rozliczenia bank ustanawia na danej kwocie blokadę, co oznacza, że jest ona niedostępna do użytkownika. Dotyczy to wszystkich płatności kartą oraz wypłat z bankomatu.

Informacje o stanie finansów możesz znaleźć w bankowości internetowej lub aplikacji mobilnej. Aby ułatwić klientom realną ocenę możliwości finansowych, niektóre banki różnicują kwotę dostępną oraz sumę blokad. W ten sposób można szybko ocenić, ile tak naprawdę środków finansowych masz do dyspozycji, a jaka kwota pozostaje „w zawieszeniu”. Jeżeli chcesz wiedzieć więcej na temat tego, jak sprawdzić stan konta w banku, zajrzyj tutaj.

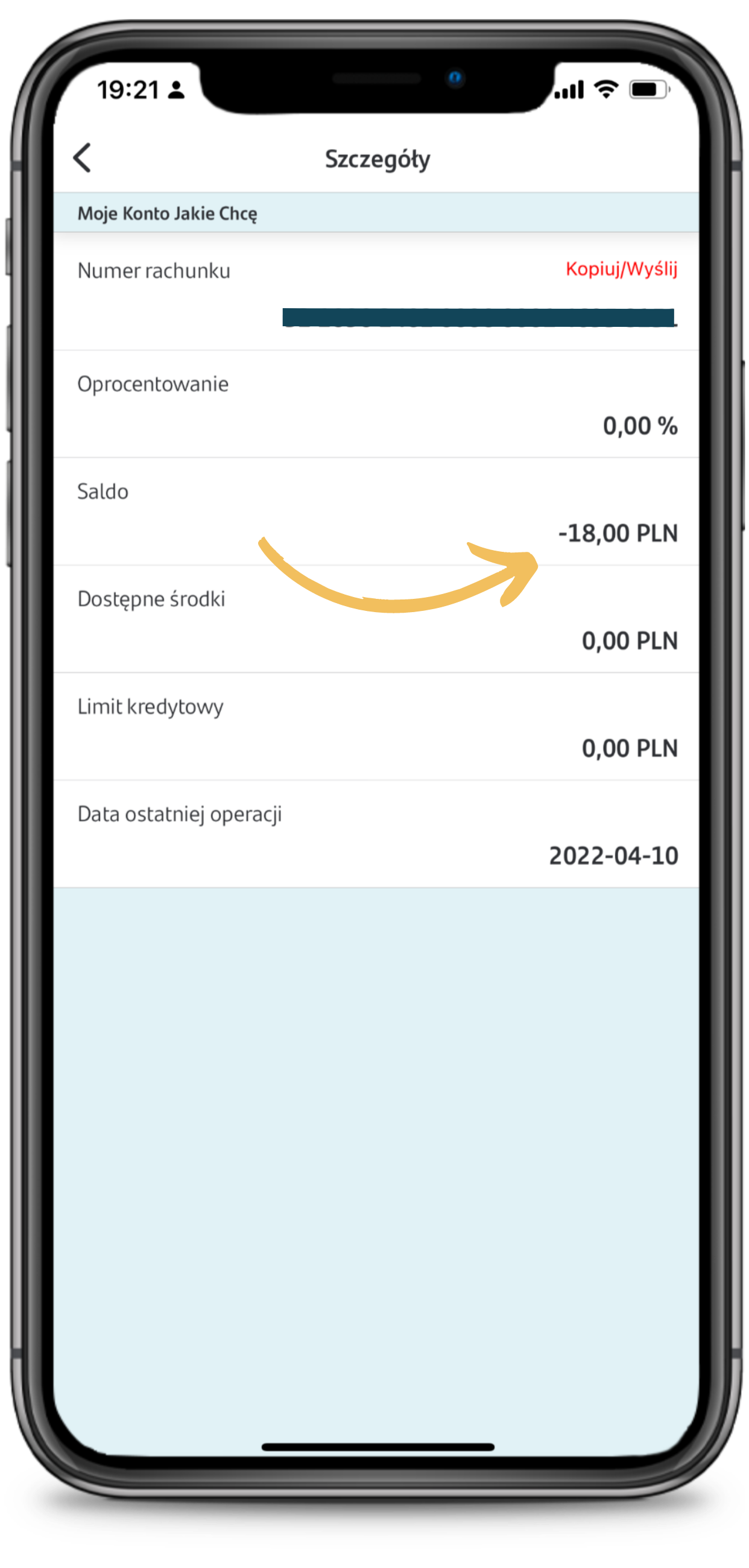

Można powiedzieć, że saldo dostępne to te środki, z których możesz skorzystać. Saldo księgowe natomiast odzwierciedla środki całkowite (w tym niedostępne z powodu nierozliczonych transakcji).

Czy saldo konta może być ujemne?

Nie możesz wydać więcej pieniędzy, niż posiadasz na koncie. Każda kolejna transakcja zostanie po prostu odrzucona podczas próby płatności. Wyjątkiem jest jedynie korzystanie z debetu udzielonego przez bank na podstawie odrębnej umowy. Jak działa to rozwiązanie?

Czym jest debet na koncie?

Umowa debetowa funkcjonuje podobnie do kredytu odnawialnego. Oznacza to, że w miarę, jak klient spłaca swoje zadłużenie wobec banku, debet jest przywracany aż do osiągnięcia wartości wyjściowej. Co istotne, nie można mieć kilku debetów w jednym banku.

Środki, które wpływają na rachunek bankowy (np. wynagrodzenie), w pierwszej kolejności są przeznaczane na spłatę limitu debetowego. Dopiero po jego wyrównaniu trafiają na bieżący rachunek i można nimi dysponować.

Warunki debetu ustalane są odrębnie dla każdego klienta, który otrzymuje tzw. limit debetowy. To suma, której nie może przekroczyć. Od niespłaconej sumy debetu (ale nie całego limitu!) pobierane są odsetki. Do ustalenia kwoty debetu bank ocenia zdolność kredytową klienta podobnie jak w przypadku ubiegania się o finansowanie w formie kredytu.

Limit debetowy

Oferty poszczególnych banków różnią się między sobą, jeżeli chodzi o:

- maksymalną kwotę debetu;

- okres, na jaki może zostać przyznany debet;

- wysokość i rodzaj oprocentowania (stałe lub zmienne).

Przed udzieleniem debetu bank może weryfikować rejestry dłużników niewypłacalnych. Zidentyfikowanie negatywnego wpisu z reguły przekreśla szansę na zawarcie umowy debetowej.

Debet to rozwiązanie, które pozwala przenieść na bank część pilnych wydatków, na które aktualnie brakuje Ci środków. Musisz jednak pamiętać, że każdą pożyczoną złotówkę będziesz musiał oddać i to z oprocentowaniem. Warto zdawać sobie z tego sprawę, aby nie wpaść w spiralę zadłużenia.

Debet pozornie wydaje się podobny do karty kredytowej. W przeciwieństwie do niej musi być jednak powiązany z kontem osobistym. Z karty możesz korzystać nawet bez rachunku w danym banku, ponieważ jest to zupełnie samodzielny produkt finansowy.

Ujemne saldo konta to także okoliczność, którą bank bierze pod uwagę przy ocenie zdolności kredytowej klienta przy ubieganiu się np. o leasing lub kredyt. Może się więc okazać, że bardziej opłaca się w pierwszej kolejności uregulować dotychczasowe zadłużenie, a dopiero później starać się o kolejne dofinansowanie.

Ujemne saldo konta może powstać na rachunku także bez umowy debetu. Dotyczy to sytuacji, w której bank pobiera automatycznie opłatę (np. za obsługę karty kredytowej lub prowadzenie konta), ale na rachunku bieżącym nie ma dostępnych środków.

Jakie mogą być konsekwencje niespłacenia debetu?

Nieuregulowanie zaległości w terminie uprawnia bank do podjęcia działań przewidzianych w umowie lub dopuszczalnych na mocy prawa. Przykładowe rozwiązania mogą obejmować:

- zmianę oprocentowania debetu na wyższe;

- zgłoszenie zadłużenia do BIK;

- wypowiedzenie umowy debetowej i postawienie długu w stan wymagalności.

Nie spłacając debetu, uprawniasz również bank do podjęcia działań windykacyjnych. W przypadku powstania zadłużenia schowanie karty do szuflady nie będzie najlepszym pomysłem.

Saldo a dostępne środki – czy to to samo?

Podsumowując, można powiedzieć, że saldo i dostępne środki to pojęcia, które niekiedy mogą się ze sobą pokrywać. Jeśli jednak często korzystasz z karty płatniczej, zazwyczaj wartości będą różniły się od siebie.

Warto na bieżąco śledzić swoje finanse w aplikacji lub bankowości internetowej, by uniknąć sytuacji, w której konieczne okaże się sięgnięcie do limitu debetowego.