Z czego składa się numer konta bankowego?

Konto bankowe nie ma fizycznej postaci. Występuje wyłącznie w formie cyfrowej jako zapis informatyczny, który odzwierciedla posiadane środki i należności. Aby możliwe było zidentyfikowanie konkretnego rachunku bankowego, każde konto otrzymuje swój unikalny numer. Składa się on z kilku sekwencji znaków.

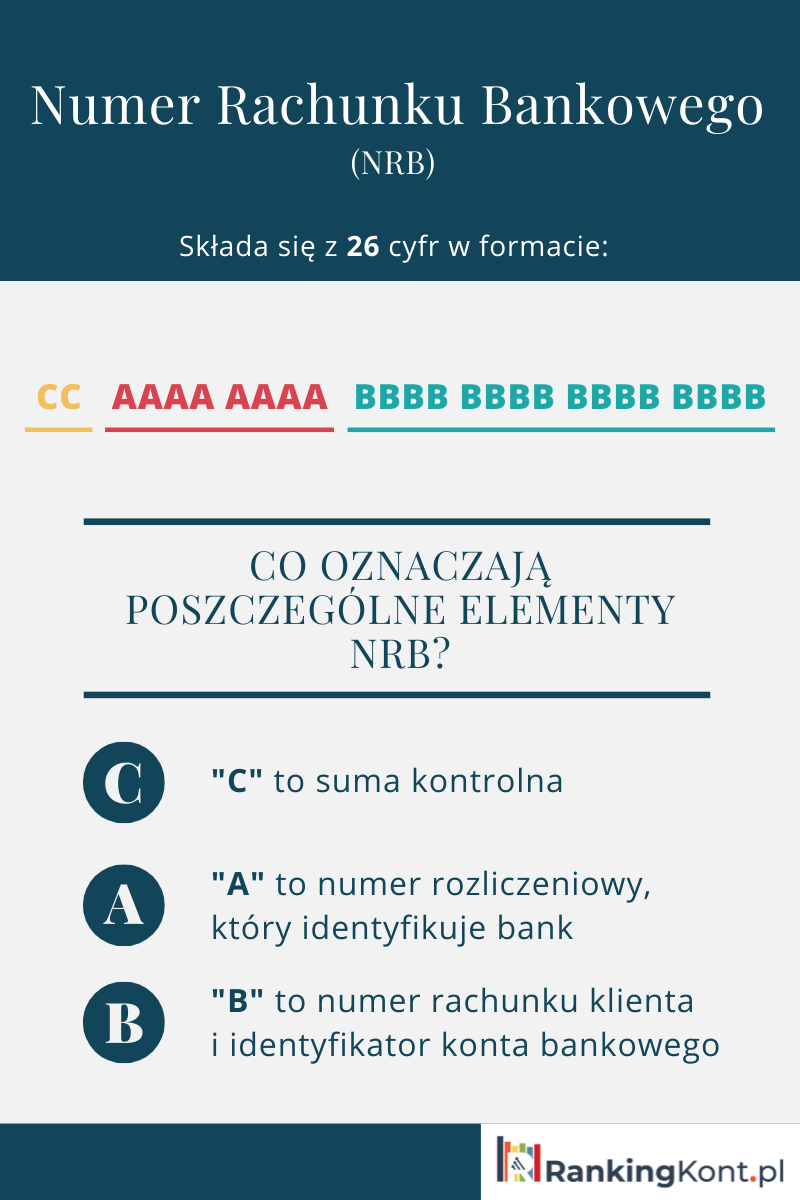

Łącznie cyfr w numerze rachunku jest 26, a dodatkowo na początku dodawane jest oznaczenie kraju w nomenklaturze IBAN. Dla Polski będzie to PL. Oznaczenia kraju nie używa się przy wykonywaniu przelewów krajowych, a jedynie przy płatnościach zagranicznych. Regulując rachunki lub płacąc za zakupy w polskich sklepach, podajesz 26, a nie 28 znaków.

Standard IBAN został wprowadzony przez Europejski Komitet Standardów Bankowych i obecnie obowiązuje jako norma ISO 13616. To dlatego w poszczególnych krajach numer rachunku bankowego może mieć różną liczbę cyfr i składników w ostatniej sekcji.

Struktura numeru rachunku bankowego według polskiego systemu NRB (Numer Rachunku Bankowego) wygląda następująco:

CC AAAA AAAA BBBB BBBB BBBB BBBB

Każda litera przykładu odpowiada określonemu składnikowi:

- „C” to suma kontrolna;

- „A” to numer rozliczeniowy, który identyfikuje bank;

- „B” to numer rachunku klienta i zasadniczy identyfikator konta bankowego.

Numer NRB można łatwo przekształcić w IBAN. Wystarczy dopisać na początku oznaczenie PL i gotowe!

Przyjrzyjmy się po kolei wszystkim składnikom numeru rachunku.

Do czego służy suma kontrolna numeru konta?

Suma kontrolna numeru konta (ang. checksum, check digit) to oznaczenie dwucyfrowe (w niektórych krajach może być też jednocyfrowe lub literowe). Pozwala na obliczenie poprawności wprowadzonych liczb i korektę pomyłek przy manualnym wprowadzaniu numeru konta. Próba wprowadzenia nieprawidłowego numeru rachunku (ze złą cyfrą kontrolną) spowoduje pojawienie się komunikatu o błędzie i niemożność dokończenia transakcji.

W ten sposób algorytm przelewów bankowych niweluje takie błędy jak:

- zamiana liter na cyfry (np. 1 na I);

- pojedyncza i podwójna omyłka (np. 1 zamiast 2 oraz 11 zamiast 22);

- czeski błąd (ang. transposition error) – np. 12 zamiast 21, a także ich wariacje, takie jak jump transposition error, np. 132 zamiast 231;

- błędy fonetyczne (w języku angielskim najpopularniejsza to 30 zamiast 13 albo 60 zamiast 16).

Wyliczaniem sumy kontrolnej numeru konta zajmuje się algorytm, który w czasie rzeczywistym dokonuje kalkulacji zgodności poszczególnych składników. Poprawność rachunku możesz też sprawdzić samodzielnie1.

Podpowiedź

Jeśli wpiszesz zły numer konta - taki który nie istnieje - przelew może w ogóle nie zostać zaakceptowany w bankowości mobilnej lub internetowej. To kolejny argument, dlaczego warto korzystać z systemów e-bankowości!

Choć dla nas jest to niedostrzegalne, podczas księgowania transakcji system automatycznie sprawdza poprawność wprowadzonego rachunku bankowego. Robi to za pomocą odjęcia od jego pozostałych składników sumy kontrolnej w odpowiednim porządku. Otrzymanie w wyniku przeprowadzonych wyliczeń rezultatu równego „1” oznacza, że numer rachunku został podany poprawnie.

Suma kontrolna, numer rozliczeniowy oraz numer rachunku tworzą razem podstawowy numer rachunku bankowego, tzw. BBAN (ang. Basic Bank Account Number). Obecnie nie ma regulacji, która wprowadziłaby jednolity schemat tworzenia rachunków BBAN.

Jak czytać numer rozliczeniowy?

Rozliczeniowy identyfikator konta bankowego (ang. Sort Code) ma 8 cyfr (od 3. do 10.). Pierwsze cztery pozwalają zidentyfikować bank. Trzy kolejne oznaczają oddział banku. Ostatnia to cyfra kontrolna – pozwala ustalić poprawność całego numeru rozliczeniowego. Oznaczenie instytucji to tzw. cyfrowy wyróżnik banku.

Pełną listę instytucji finansowych znajdziesz na stronie Narodowego Banku Polskiego. To tzw. EWIB, czyli Ewidencja Instytucji Finansowych w Polsce. Niektóre banki (np. Bank Santander i Nest Bank) mają przypisane od dwóch do nawet czterech różnych numerów rozliczeniowych. Dzieje się tak dlatego, że centrala instytucji i centrum rozliczeniowe są adresowane inaczej.

Do zidentyfikowania banku służą tak naprawdę pierwsze trzy cyfry z numeru rozliczeniowego (numer 3., 4. i 5.). Ostatnia zawsze będzie wynosiła 0. Pozostałe cyfry numeru rozliczeniowego (od 8. do 10. numeru konta) określają konkretną placówkę banku (np. Gdańsk lub Warszawa).

Numery rozliczeniowe dla nowych banków w Polsce nadaje NBP na wniosek danej instytucji.

Numer rachunku klienta

Cyfry następujące po numerze rozliczeniowym, czyli w przypadku polskich numerów rachunków od 11 do 26 to numer rachunku klienta. Jest on nadawany indywidualnie i w przeciwieństwie do pierwszych 10 cyfr zawsze będzie odmienny dla każdego rachunku, nawet w przypadku posiadania kilku kont w tej samej instytucji finansowej.

IBAN a BIC

Numer rachunku IBAN należy odróżnić od oznaczenia BIC (ang. Business Identifier Code). To międzynarodowy identyfikator banków oraz innych instytucji finansowych nadawany przez organizację SWIFT zgodnie ze standardem ISO 9362.

Kod BIC zawiera 8 albo 11 znaków alfanumerycznych ułożonych według określonego porządku:

- pierwsze 4 znaki to identyfikator instytucji, np. DEUT jako Deutsche Bank;

- znaki od 5. do 8. określają lokalizację instytucji, np. PL dla Polski i PW dla Warszawy, a także status uczestnika systemu SWIFT – czynny lub bierny;

- znaki 9. do 11. odnoszą się do oddziału danej instytucji, a XXX zawsze oznacza jej centralę.

Kod BIC jest przydatny w przypadku, kiedy realizujesz przelewy zagraniczne z wykorzystaniem systemu SWIFT. Kiedy wykonujesz transakcje wyłącznie w obrębie kraju, nie będziesz go potrzebował.

Numer rachunku a identyfikator klienta

Numer rachunku należy odróżnić od identyfikatora klienta. To drugie określenie odnosi się do ciągu znaków nadawanych indywidualnie każdej osobie, która podpisuje z bankiem umowę na korzystanie z produktów finansowych.

Identyfikator klienta służy nie tylko do określenia konkretnej osoby, ale też logowania się do bankowości internetowej lub aplikacji mobilnej. Często stanowi jeden z kilku etapów weryfikacji. Pozwala na zidentyfikowanie tożsamości i ochronę konta przed dostępem osób trzecich.

Identyfikator razem z hasłem stanowią dane, które pozwalają na korzystanie z usług bankowych. Przy pierwszym logowaniu zazwyczaj otrzymujesz hasło robocze, które zmieniasz na własne. Warto wtedy zadbać, aby nie było ono oczywiste i schematyczne oraz nie zawierało podstawowych danych o Tobie, np. daty urodzenia, imienia i nazwiska. Dobrze skonstruowane hasło składa się z:

- małych i wielkich liter;

- cyfr;

- znaków specjalnych (np. @, $, %).

Dobrą praktyką jest też zamiana poszczególnych liter na oznaczenia, które wizualnie kojarzą się z danym znakiem, np. litery K na „I<”. Taki zapis będzie trudniejszy do złamania. Jeżeli obawiasz się, że trudno będzie Ci zapamiętać hasło ułożone w ten sposób, postaraj się po prostu, aby było odpowiednio długie – miało minimum 12–15 znaków.

Sporo ciekawych informacji i wskazówek na temat tworzenia silnych haseł znajdziesz na stronie Urzędu Komunikacji Elektronicznej. Pamiętaj, aby regularnie zmieniać swoje hasło do konta w banku.

Co można wyczytać z numeru rachunku?

Numer rachunku bankowego kryje w sobie szereg ciekawych informacji, które pozwalają Ci bardziej świadomie korzystać z bankowości. Teraz już wiesz, w jaki sposób rozpoznać sumę kontrolną rachunku oraz jego pozostałe składniki. Kiedy wprowadzasz na formularzu numer konta, aplikacja zazwyczaj automatycznie wykrywa, do jakiego banku należy rachunek. Nie musisz więc tego sprawdzać na własną rękę.