Najważniejsze sekcje artykułu

Staramy się przygotowywać wartościowe materiały, ale względu na zmieniającą się ofertę nie możemy zagwarantować, że treści będą zawsze aktualne. Widzisz nieaktualną informację? Chcesz zostawić opinię? Świetnie! Napisz na: kontakt@wordpress-810317-2779302.cloudwaysapps.com

W jaki sposób banki realizują przelewy zagraniczne?

Przede wszystkim musisz pamiętać, że realizacja przelewów zagranicznych nie przebiega z wykorzystaniem krajowego systemu Elixir. Banki oferują najczęściej dwie formy rozliczeń walutowych: SEPA i SWIFT.

Przelewy zagraniczne realizowane za pośrednictwem banku zazwyczaj będą obciążone dodatkowymi kosztami. Ich wysokość oraz podział zależą od:

- polityki finansowej banku,

- czasu realizacji przelewu.

Czym różni się system SEPA od SWIFT? O tym poniżej.

Czym są przelewy SEPA?

Przelew SEPA, czyli Single Euro Payment Area, może być zlecony wyłącznie w walucie euro, ale nie tylko na terenie Unii Europejskiej. Środki możesz skierować m.in. do Lichtensteinu, Islandii czy Norwegii.

W transakcji SEPA biorą udział tylko dwa banki – nadawcy i odbiorcy – więc nie musisz liczyć się z marżą instytucji pośredniczącej.

Co więcej, w wyniku rozwoju ustawodawstwa europejskiego, a zwłaszcza:

- dyrektywy nr 2015/2366, tzw. PSD2,

- rozporządzenia 924/2009, tzw. SEPA end-date,

- rozporządzenia 2019/518),

rynki płatnicze ulegają stopniowemu ujednolicaniu. Jeden ze skutków jest taki, że opłata za przelew SEPA nie może być wyższa niż prowizja pobierana przez banki za przelewy krajowe.

W praktyce oznacza to, że dla wielu posiadaczy kont osobistych przelewy zagraniczne za darmo będą możliwe. Dotyczy to instytucji takich jak:

- Alior Bank,

- Credit Agricole,

- ING Bank Śląski,

- PKO BP.

Pamiętaj, że darmowe przelewy zagraniczne dotyczą kont walutowych prowadzonych w euro. Jeżeli robisz przelew z konta złotówkowego, konieczne będzie uiszczenie opłaty za przewalutowanie, czyli tzw. spread. Jego wysokość jest różna w zależności od instytucji.

Wadą przelewów SEPA jest brak możliwości wyboru terminu realizacji transakcji. Pieniądze zawsze znajdą się na rachunku odbiorcy na koniec kolejnego dnia roboczego. Co więcej, ewentualne koszty związane z przelewem zawsze są dzielone między nadawcę i odbiorcę.

Jak działają przelewy SWIFT?

Nazwa SWIFT pochodzi od Society for Worldwide Interbank Financial Telecommunication, czyli międzynarodowego stowarzyszenia instytucji finansowych. To bardziej elastyczna od SEPA forma przelewu zagranicznego, choć niestety droższa.

Koszt transakcji jest uzależniony od cennika banku. W wybranych instytucjach wynosi on:

- 0,5% (min. 30 zł, maks. 250 zł) w Banku Pekao S.A.,

- 0,25% (min. 40 zł, maks. 250 zł) w Credit Agricole,

- 0,35% (min. 25 zł, maks. 200 zł) w mBanku.

Chcesz wiedzieć więcej? Rozwiń tabelę opłat, aby poznać szczegóły.

Opracowanie własne na podstawie informacji w tabelach opłat i prowizji udostępnionych przez banki, aktualne na 29.09.2021. Założenie: koszty dotyczą przelewów innych, niż przelewy w EUR do krajów EOG. Przelewy trybie standardowym, realizowane online.

Co ciekawe, niektóre banki pobierają opłatę nie tylko za nadanie, ale też za przyjęcie przelewu SWIFT.

Zaletą przelewów SWIFT jest możliwość wyboru terminu ich realizacji. Wprawdzie domyślnie czas transakcji wynosi aż 3 dni od momentu zlecenia, ale za dopłatą możesz wybrać opcję realizacji następnego dnia, a nawet tego samego dnia.

Kolejna różnica dotyczy możliwości rozłożenia kosztów. W zależności od tego, w jaki sposób umówiłeś się z odbiorcą, koszty:

- pokrywasz w całości Ty (w opcji OUR),

- pokrywa w całości odbiorca (w opcji BEN),

- są dzielone między strony transakcji (w opcji SHA).

Zlecając przelew SWIFT, ustal, jaki kod podać na formularzu. Jeżeli kraj stosuje system IBAN, podajesz ten numer, jeżeli nie – specyficzne oznaczenie danego kraju (np. Routing Number dla USA). W zależności od instytucji możesz spotkać się także z kodem SWIFT lub BIC, ale oznaczają one dokładnie to samo.

Który sposób wybrać? Jeżeli operujesz finansami głównie na terenie Unii Europejskiej, postaw na darmowe przelewy zagraniczne SEPA. Ich realizacja jest sprawna i znacznie tańsza niż opcja SWIFT, która sprawdzi się, kiedy potrzebujesz wykonać transakcję szybciej i nie zależy Ci na minimalizacji kosztów.

Czy darmowe przelewy zagraniczne z pominięciem banku są możliwe?

Jeżeli nie chcesz wydawać pieniędzy na opłaty związane z zagranicznymi transakcjami bankowymi, a potrzebujesz wysłać pieniądze do kraju leżącego poza UE lub EOG, istnieje prosty sposób na to, aby ominąć instytucję bankową. Co więcej, jest on w pełni legalny i bezpieczny.

Mowa o przedsiębiorstwach z branży fintech, które zajmują się realizację przekazów pieniężnych. Jednymi z najbardziej rozpoznawalnych jest Wise (dawniej TransferWise) oraz TransferGO. W jaki sposób działają takie rozwiązania i jak najtaniej zrobić przelew zagraniczny?

System Wise pozwala na wysyłanie pieniędzy po rzeczywistym kursie, bez ukrytych opłat.

Darmowe konto Wise może być utworzone dla 10 lokalnych walut (GBP, EUR, USD, AUD, NZD, SGD, RON, CAD, HUF, TRY), w których możesz otrzymywać płatności (z indywidualnym kodem banku, numerem rozliczeniowym lub numerem konta). Takie rozwiązanie działa jak lokalne konto. Co więcej, możesz przechowywać i przewalutowywać pieniądze w aż 54 walutach (wśród nich znajdą się też mniej popularne środki płatnicze, takie jak banglijska taka czy filipińskie peso). Te konta służą do przechowywania i wymiany walut.

Zanim założysz konto Wise, porównaj ofertę z usługami Twojego banku. Najprawdopodobniej okaże się ono lepszym rozwiązaniem. Dlaczego? Przede wszystkim masz możliwość przelewu do 80 krajów po kursie bez marży bankowej (koszt to stała opłata oraz procent od kwoty).

Wise jest bezpieczny. To autoryzowana instytucja pieniądza elektronicznego nadzorowana przez niezależną jednostkę FCA w Wielkiej Brytanii.

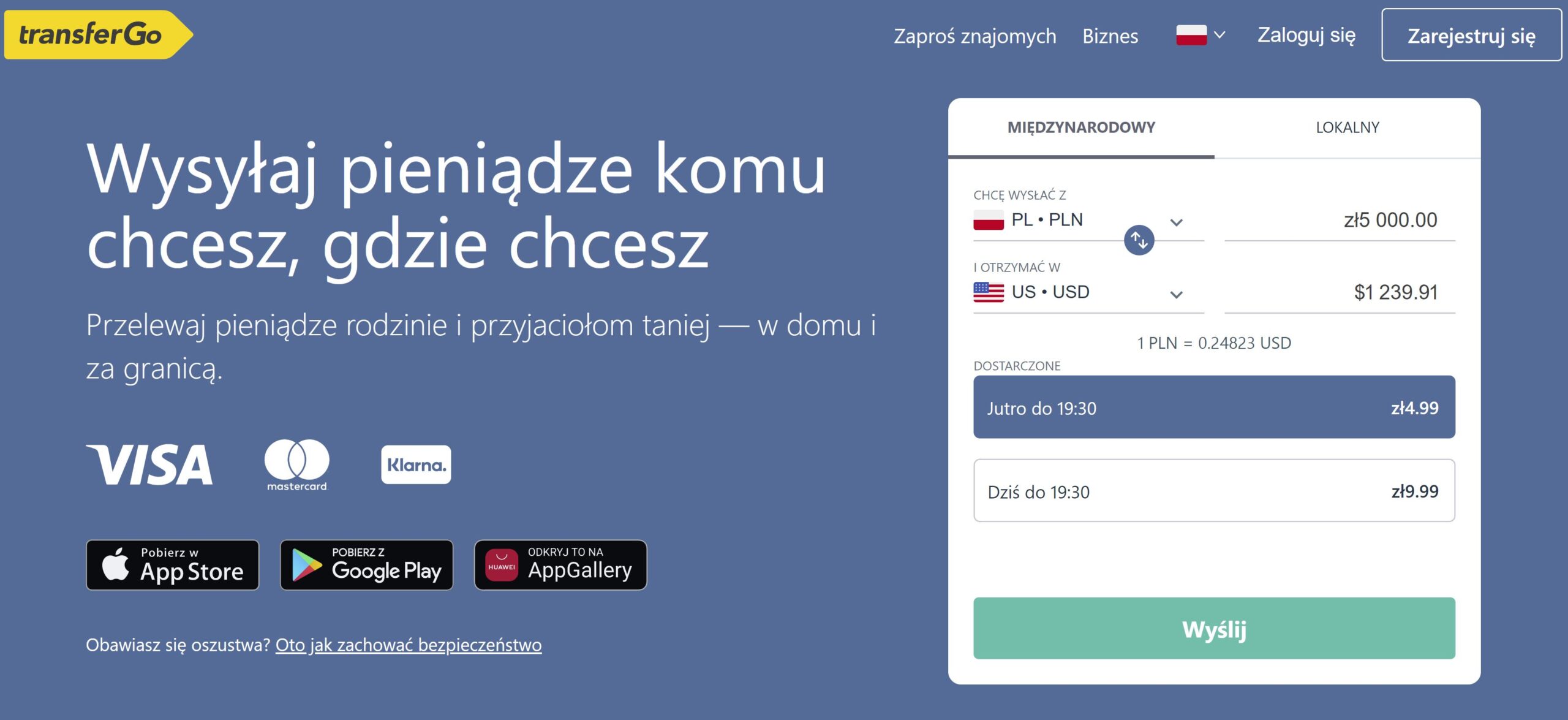

Innym szybkim sposobem przesyłania pieniądza jest TransferGO. W zaledwie kilka minut umożliwia zlecenie płatności do ponad 160 krajów. Transakcje są realizowane nawet w weekendy i są znacznie tańsze niż w przypadku banków. System obsługuje nie tylko przelewy, ale też karty debetowe i kredytowe oraz aplikacje Google i Apple.

Podobnie jak Wise, najprawdopodobniej TransferGO okaże się tańszy od oferty Twojego banku. Zwróć uwagę na licznik wymiany walut dostępny na stronie fintechu. Przykładowo, za cenę 4,99 zł możesz przesłać 5000 PLN do USA z terminem realizacji transakcji na następny dzień. Przelew SWIFT na tę samą kwotę będzie kosztował przynajmniej dwukrotnie więcej, a stawki mogą być znacznie wyższe, w zależności od oferty banku.

Korzystając z fintechów, możesz wysłać pieniądze w każdym celu. Nieważne, czy finansujesz dziecku studia, czy płacisz czynsz za mieszkanie. To wygodne i niezawodne sposoby, które ułatwią Ci życie.

Co z transferem z konta PayPal?

Innym sposobem na to, jak zrobić darmowy przelew zagraniczny, jest skorzystanie z konta PayPal. Aby to zrobić zarówno Ty, jak i odbiorca musicie mieć założone konto w systemie.

W przypadku PayPal wysyłanie i odbieranie pieniędzy w ramach krajowych transakcji prywatnych jest darmowe, jeżeli nie następuje przeliczenie waluty. Dotyczy to:

- transakcji w PLN do odbiorcy w Polsce,

- kwotę w EUR do odbiorcy na obszarze Unii Europejskiej.

Kalkulator kosztów konwersji waluty znajdziesz tutaj. Wystarczy, że wybierzesz rodzaj, kwotę i walutę transakcji oraz regiony użytkowników.

Dzięki nowym technologiom z punktu widzenia finansów świat wydaje się niewielkim miejscem. Przy odrobinie pomysłowości nie będzie miało dla Ciebie znaczenia, czy wysyłasz pieniądze koledze z pracy, czy przyjacielowi w Malawi.

Przekonaj się, że przelewy zagraniczne nie muszą być drogie!